【现货】《税务规划合规边界与风险防范》(签名版),原名《税务筹划与反筹划》

¥85.00

¥138.00

¥77

会员专享价

现在开通PLUS会员享限时特惠 >>

最近销售数量 : 348 笔

库存:2717 本

立即购买

加入购物车

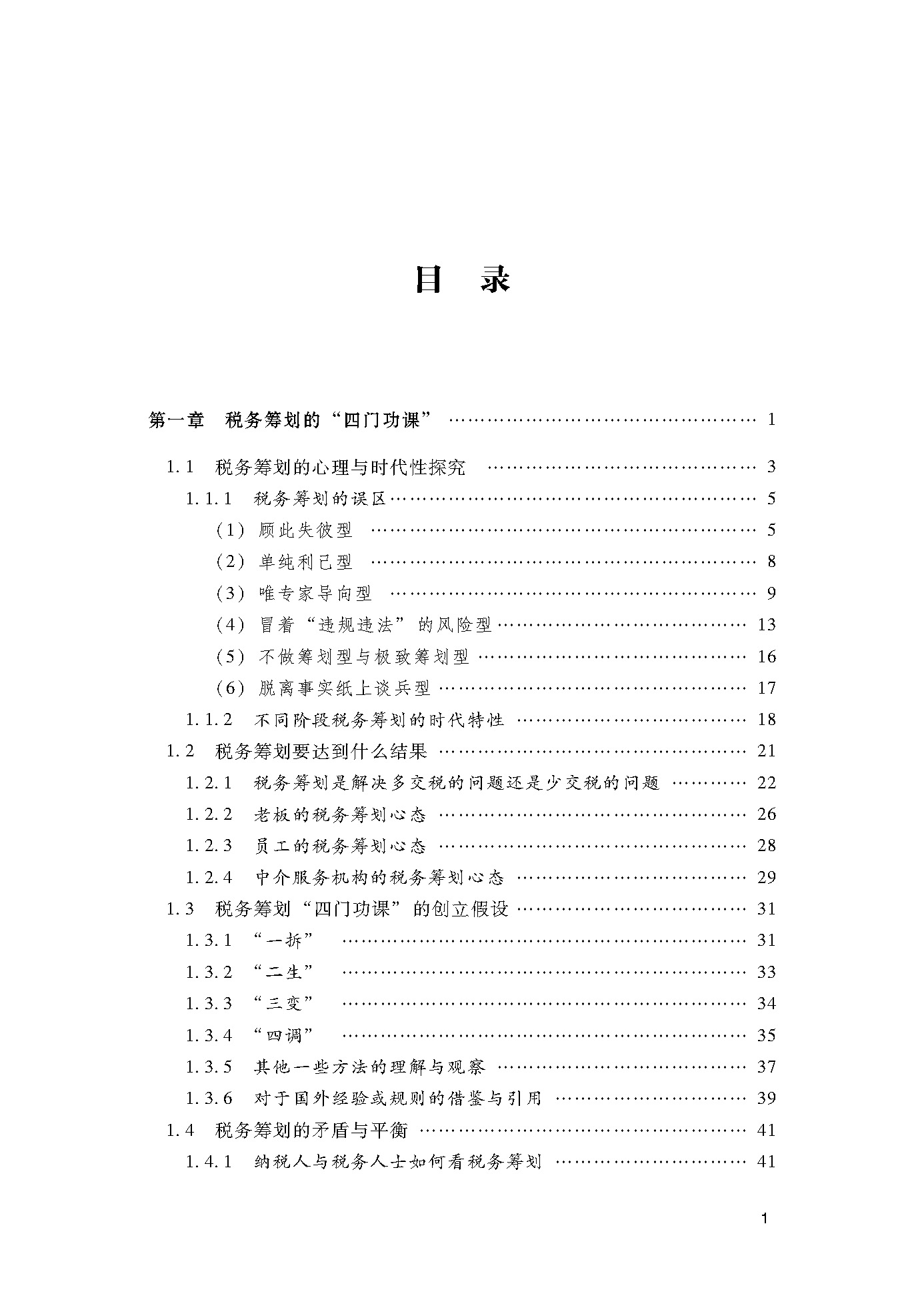

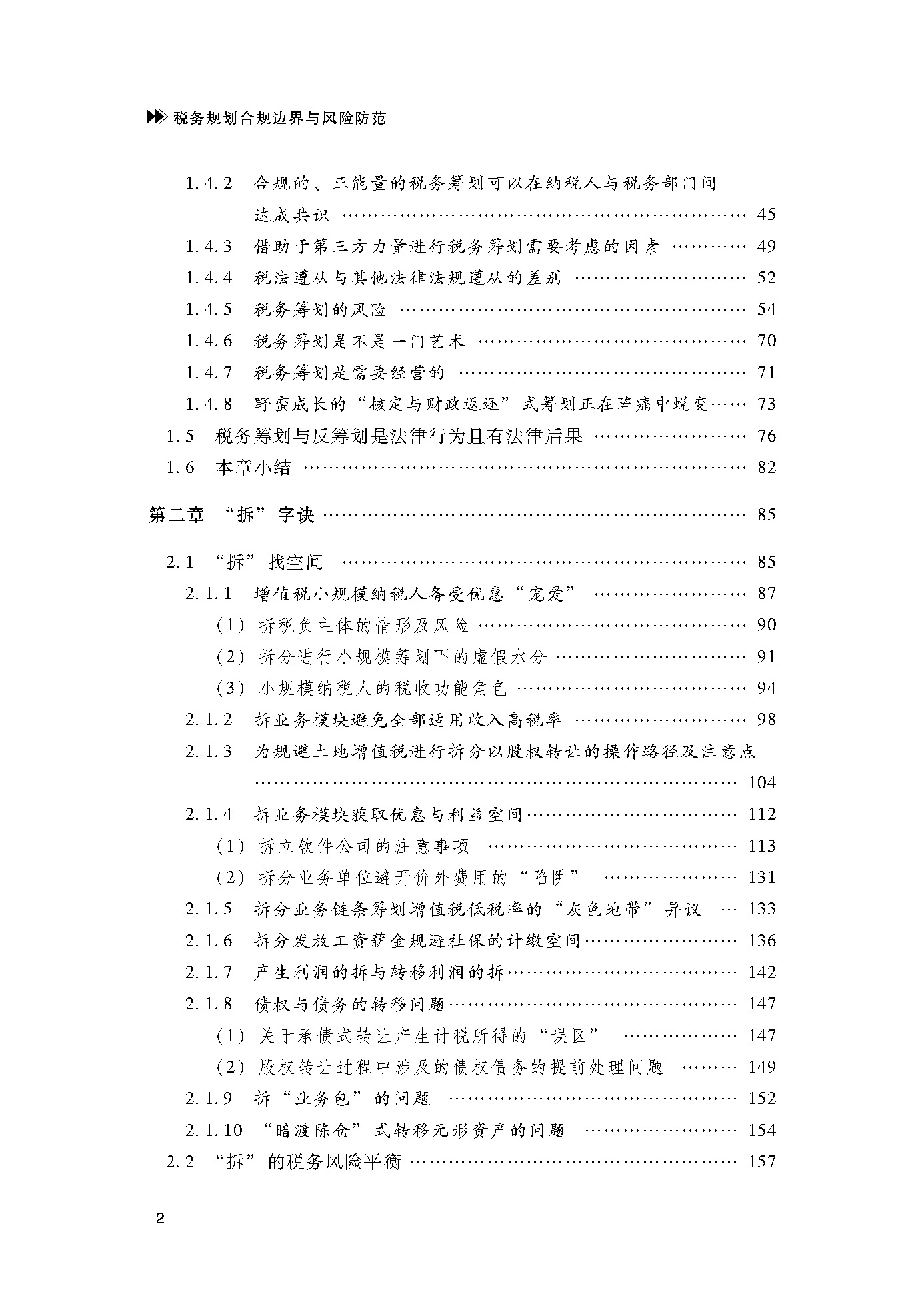

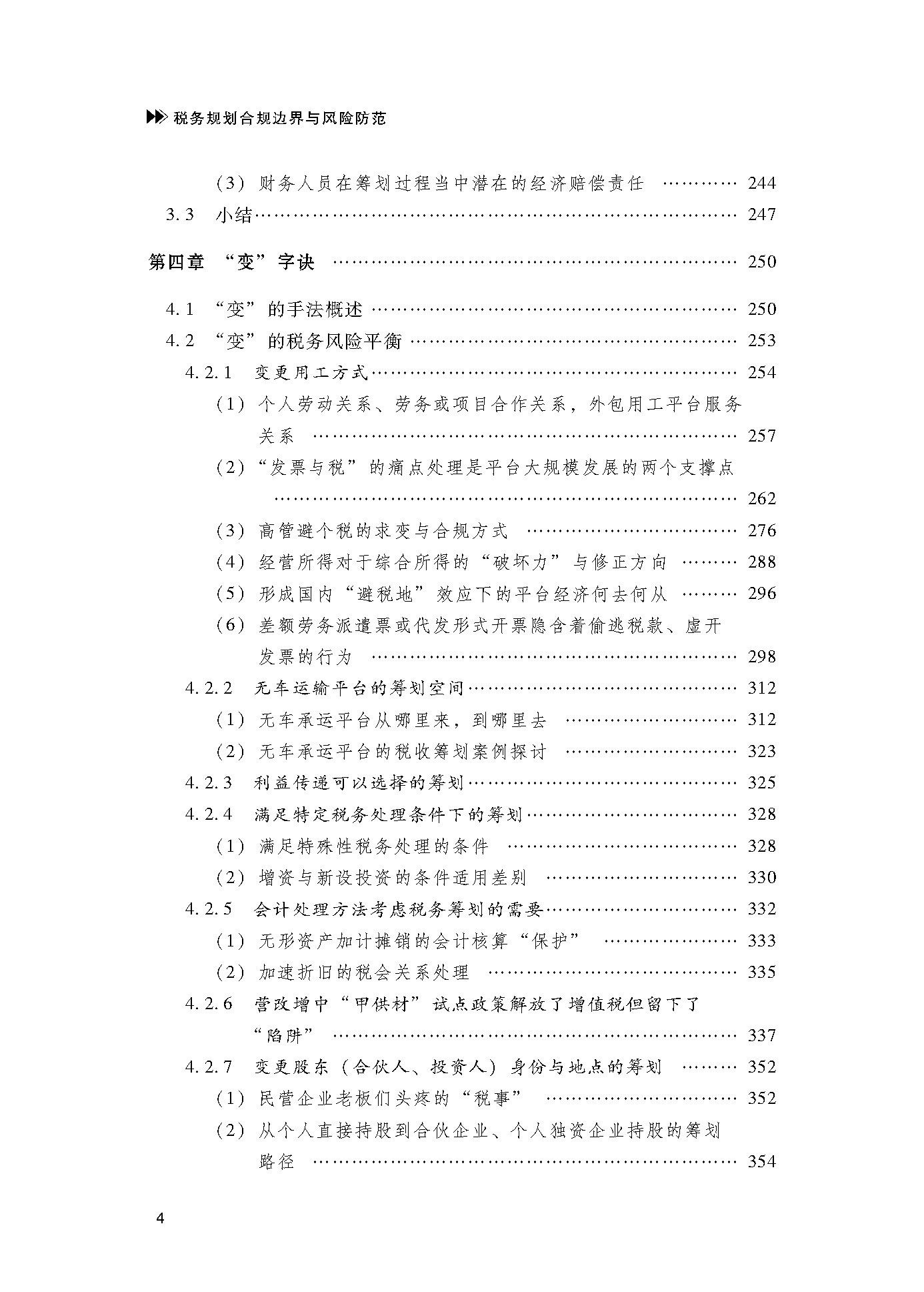

目录介绍

图书详情

商品评价

眼*คิดถึง笑了จุ๊บ???? 138****5028

好评 !

2021-12-21 20:19:16

登录

|

注册

回到顶部

我的订单

征期日历

讲课网

拼问拼答

一脉春天

在线客服

¥77 会员专享价 现在开通PLUS会员享限时特惠 >>

¥77 会员专享价 现在开通PLUS会员享限时特惠 >>

¥77 会员专享价 现在开通PLUS会员享限时特惠 >>

¥77 会员专享价 现在开通PLUS会员享限时特惠 >>