- 个人出租房屋税款计算器(北京) -

已为 999+ 人次提供温馨服务

输入数据

输出结果

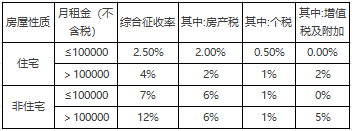

注1:个人出租非住房月租金收入(不含税)在100000元(含)以下的(2023年1月1日起),7%综合征收率 入库比例:房产税占12%减按50%征收,个人所得税占1%。

注2:个人出租非住房月租金收入(不含税)在100000元以上的(2023年1月1日起), 12%综合征收率 的入库比例:房产税占12%减按50%征收,个人所得税占1%,增值税占5%。

注3:北京个人出租住房月租金收入(不含税)在10万元以内的按照综合征收率2.5%征收,个人出租住房月租金收入10万元以上按照4%的综合征收率征收。(2023年1月1日起)

2.5%入库比例:房产税2%,个人所得税0.5%;4%入库比例:房产税2%,个人所得税0.5%,增值税1.5%,城市维护建设税0.0525%,教育费附加0.0225%,地方教育附加0.015%。

①四档综合征收率,个人代开普票、专票均适用;

②月租金<=10万的个人出租住房/非住房,税局一般不予代开专票(开具专票的情形一般是承租方为企业)。

三、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。(注意:不区分住房与非住房)

财税〔2008〕24号

(一)对个人出租住房取得的所得减按10%的税率征收个人所得税。

(二)对个人出租、承租住房签订的租赁合同,免征印花税。

(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税。

(四)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

财税2016 36号 附件2:

(九)不动产经营租赁服务。

6.个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

财政部 税务总局公告2023年第12号

二、自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

仅供测算讨论之用,使用责任自负。